1. Przegląd historycznego wskaźnika zmienności

1.1 Czym jest zmienność historyczna?

Zmienność historyczna (HV) to statystyczna miara rozproszenia stóp zwrotu dla danego papieru wartościowego lub indeksu rynkowego w określonym okresie. Zasadniczo określa ilościowo, jak bardzo cena składnika aktywów zmieniała się w przeszłości. Miara ta wyrażana jest w procentach i jest często używana przez traders i inwestorzy, aby ocenić ryzyko powiązany z konkretnym składnikiem majątku.

1.2 Znaczenie na rynkach finansowych

Znaczenie zmienności historycznej polega na jej zdolności do zapewnienia wglądu w przeszłe zmiany cen aktywów, co jest kluczowe dla podejmowania świadomych decyzji handlowych. Wysoka zmienność wskazuje na większe wahania cen i potencjalnie wyższe ryzyko, podczas gdy niska zmienność sugeruje bardziej stabilne i mniej ryzykowne ruchy cen.

1.3 Czym zmienność historyczna różni się od zmienności implikowanej?

Ważne jest, aby odróżnić zmienność historyczną od zmienności implikowanej (IV). Podczas gdy HV uwzględnia przeszłe zmiany cen, IV wybiega w przyszłość i odzwierciedla oczekiwania rynku co do przyszłej zmienności, zwykle wyprowadzane z wyceny opcji. HV oferuje faktyczny zapis zachowań rynkowych w przeszłości, natomiast IV ma charakter spekulacyjny.

1.4 Zastosowania w handlu i inwestycjach

Traders często użyj zmienności historycznej aby ocenić, czy bieżąca cena składnika aktywów jest wysoka czy niska w porównaniu z jego przeszłymi wahaniami. Ocena ta może pomóc w podejmowaniu decyzji dotyczących punktów wejścia i wyjścia z rynku. Inwestorzy mogą wykorzystać HV do dostosowania ekspozycji na ryzyko swojego portfela, preferując aktywa o niższej zmienności w ramach bardziej konserwatywnej strategii.

1.5 Rodzaje zmienności historycznej

Istnieje kilka rodzajów zmienności historycznej, w tym:

- Krótkoterminowa zmienność: Zwykle oblicza się je dla okresów takich jak 10 lub 20 dni.

- Zmienność średnioterminowa: Często mierzony przez 50 do 60 dni.

- Zmienność długoterminowa: Analizowane w dłuższych okresach, np. 100 dni lub dłużej.

Każdy typ serwuje coś innego strategie handlowe i horyzonty inwestycyjne.

NIGDY nie reklamavantagei ograniczenia

Advantages:

- Zapewnia jasną historyczną perspektywę zachowań rynkowych.

- Przydatne zarówno na krótką metę traders i inwestorów długoterminowych.

- Pomaga w identyfikacji okresów wysokiego ryzyka i potencjalnych niestabilności rynku.

Ograniczenia:

- Wyniki osiągnięte w przeszłości nie zawsze wskazują na przyszłe wyniki.

- Nie uwzględnia nagłych wydarzeń i zmian rynkowych.

- Może być mniej skuteczny na rynkach ze zmianami strukturalnymi.

| Aspekt | Opis |

|---|---|

| Definicja | Miara rozproszenia zysków z indeksu papierów wartościowych lub indeksu rynkowego w określonym okresie. |

| Wyrażenie | Przedstawione w procentach. |

| Stosowanie | Ocena ryzyka, zrozumienie przeszłych ruchów cen, formułowanie strategii handlowej. |

| rodzaje | Krótkoterminowe, średnioterminowe, długoterminowe. |

| Advantages | Perspektywa historyczna, użyteczność w strategiach handlowych, identyfikacja ryzyka. |

| Ograniczenia | Ograniczenia wyników w przeszłości, nagłe wykluczenie z wydarzenia rynkowego, problemy związane ze zmianami strukturalnymi. |

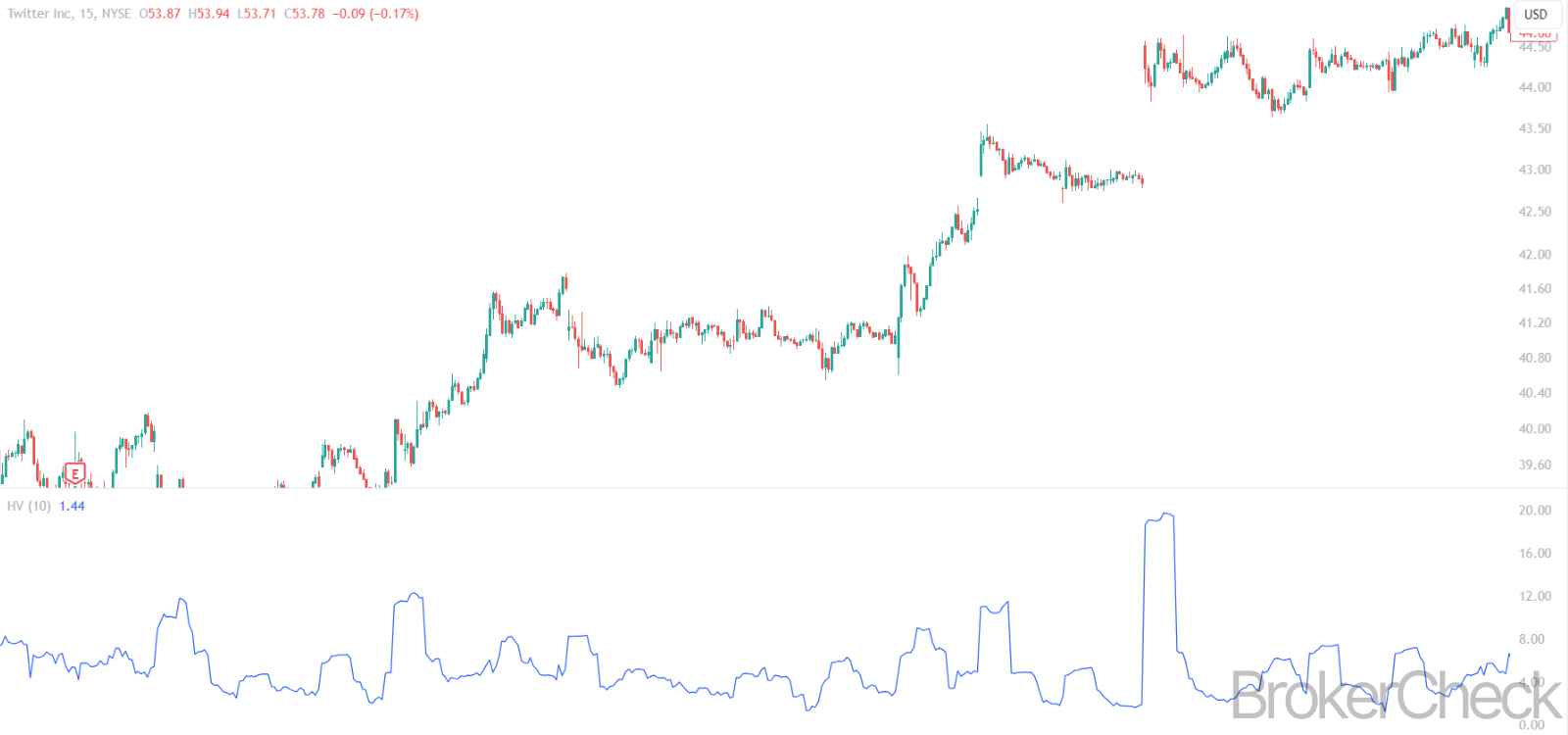

2. Proces obliczania zmienności historycznej

Obliczanie zmienności historycznej składa się z kilku etapów, związanych przede wszystkim ze środkami statystycznymi. Celem jest ilościowe określenie stopnia zmienności ceny papieru wartościowego w określonym okresie. Oto opis procesu:

2.1 Gromadzenie danych

Po pierwsze, zbierz historyczne dane dotyczące ceny papieru wartościowego lub indeksu. Dane te powinny obejmować dzienne ceny zamknięcia w okresie, dla którego chcesz obliczyć zmienność, zazwyczaj 20, 50 lub 100 dni handlowych.

2.2 Obliczanie dziennych zwrotów

Oblicz dzienne zyski, które stanowią procentową zmianę ceny z dnia na dzień. Wzór na dzienny zwrot to:

Daily Return = [(Today's Closing Price / Yesterday's Closing Price) - 1] x 100

2.3 Obliczanie odchylenia standardowego

Następnie oblicz odchylenie standardowe tych dziennych zwrotów. Odchylenie standardowe jest miarą wielkości zmienności lub rozproszenia zbioru wartości. Wysokie odchylenie standardowe wskazuje na większą zmienność. Użyj wzoru na odchylenie standardowe mającego zastosowanie do Twojego zbioru danych (próbki lub populacji).

2.4 Rocznicowość zmienności

Ponieważ stosowane są dzienne zwroty, obliczona zmienność jest obliczana codziennie. Aby dokonać jego rocznej analizy (tj. przeliczyć ją na miarę roczną), pomnóż odchylenie standardowe przez pierwiastek kwadratowy liczby dni handlowych w roku. Typową używaną liczbą jest 252, co oznacza średnią liczbę dni handlowych w roku. Zatem wzór na roczną zmienność jest następujący:

Annualized Volatility = Standard Deviation of Daily Returns x √252

| Ewolucja krok po kroku | Przetwarzanie |

|---|---|

| Zbieranie danych | Zbierz historyczne dzienne ceny zamknięcia |

| Codzienne zwroty | Oblicz procentową zmianę ceny z dnia na dzień |

| Odchylenie standardowe | Oblicz odchylenie standardowe dziennych stóp zwrotu |

| Rocznicowość | Aby uzyskać wartość roczną, pomnóż odchylenie standardowe przez √252 |

3. Optymalne wartości dla konfiguracji w różnych ramach czasowych

3.1 Zrozumienie wyboru ram czasowych

Wybór optymalnych ram czasowych dla wskaźnika zmienności historycznej (HV) ma kluczowe znaczenie, ponieważ bezpośrednio wpływa na interpretację i zastosowanie wskaźnika w różnych strategiach handlowych. Różne ramy czasowe mogą zapewnić wgląd w krótkoterminowe, średnioterminowe i długoterminowe trendy zmienności.

3.2 Krótkoterminowe ramy czasowe

- Trwanie: Zwykle wynosi od 10 do 30 dni.

- Podanie: Idealny na krótki okres tradejak dzień traders lub huśtawka traders.

- Charakterystyka: Zapewnia szybki i responsywny pomiar ostatnich Zmienność rynku.

- Optymalna wartość: Często preferowany jest krótszy okres, np. 10 dni, ze względu na jego wrażliwość na ostatnie ruchy na rynku.

3.3 Średnioterminowe ramy czasowe

- Trwanie: Zwykle od 31 do 90 dni.

- Podanie: Nadaje się do traders ze średnioterminową perspektywą, np. pozycją traders.

- Charakterystyka: Równoważy czas reakcji ze stabilnością, oferując bardziej zaokrąglony obraz zmienności rynku.

- Optymalna wartość: Okres 60-dniowy jest powszechnym wyborem, oferującym wyważony obraz najnowszych i nieco długoterminowych trendów.

3.4 Ramy czasowe długoterminowe

- Trwanie: Zwykle 91 dni lub więcej, często 120 do 200 dni.

- Podanie: Przydatne dla inwestorów długoterminowych skupiających się na szerszych trendach rynkowych.

- Charakterystyka: Wskazuje podstawowy trend zmienności rynku w dłuższym okresie.

- Optymalna wartość: Często stosuje się okres 120 lub 200 dni, zapewniający wgląd w długoterminową dynamikę zmienności rynku.

3.5 Czynniki wpływające na wybór optymalnego przedziału czasowego

- Strategia handlowa: Wybrane ramy czasowe powinny być zgodne z tradestrategia i cele r lub inwestora.

- Stan rynku: Różne fazy rynku (wzrost, niedźwiedź, tendencja boczna) mogą wymagać korekt w wybranych ramach czasowych.

- Charakterystyka aktywów: Wzorce zmienności mogą znacznie różnić się w przypadku różnych aktywów, co wymaga korekt w horyzoncie czasowym.

| Ramy czasowe | Czas | Zastosowanie | Charakterystyka | Optymalna wartość |

|---|---|---|---|---|

| Krótkoterminowe | 10-30 dni | Handel dzienny/swingowy | Reakcja na ostatnie zmiany rynkowe | 10 dni |

| Średnioterminowy | 31-90 dni | Pozycja handlowa | Zrównoważone spojrzenie na najnowsze i przeszłe trendy | 60 dni |

| Długoterminowy | 91 + dzień | Długoterminowa inwestycja | Odzwierciedla tendencje związane z rozszerzoną zmiennością rynku | 120 lub 200 dni |

4. Interpretacja zmienności historycznej

4.1 Zrozumienie historycznych odczytów zmienności

Interpretacja wskaźnika zmienności historycznej (HV) polega na analizie jego wartości w celu zrozumienia poziomu zmienności papieru wartościowego lub rynku. Wyższe wartości HV wskazują na większą zmienność, co oznacza większe wahania cen, podczas gdy niższe wartości wskazują na mniejszą zmienność i bardziej stabilne ruchy cen.

4.2 Wysoka zmienność historyczna: implikacje i działania

- Znaczenie: Wysokie HV wskazuje, że cena składnika aktywów podlegała znacznym wahaniom w wybranym okresie.

- Implikacje: Może to sygnalizować zwiększone ryzyko, potencjalną niestabilność rynku lub okresy niepewności na rynku.

- Działania inwestora: Tradeinwestorzy mogą szukać krótkoterminowych możliwości handlowych w takich środowiskach, natomiast inwestorzy długoterminowi mogą zachować ostrożność lub ponownie rozważyć swoje strategie zarządzania ryzykiem.

4.3 Niska zmienność historyczna: implikacje i działania

- Znaczenie: Niski poziom HV sugeruje, że cena aktywa była stosunkowo stabilna.

- Implikacje: Ta stabilność może wskazywać na mniejsze ryzyko, ale może również poprzedzać okresy zmienności (cisza przed burzą).

- Działania inwestora: Inwestorzy mogą uznać to za okazję do inwestycji długoterminowych, natomiast traders może obawiać się potencjalnych nadchodzących skoków zmienności.

4.4 Analiza trendów zmienności historycznej

- Trend wzrostowy: Stopniowy wzrost HV w czasie może wskazywać na budowanie napięcia na rynku lub zbliżające się znaczące ruchy cen.

- Trend malejący: Trend spadkowy HV może sugerować uspokojenie się rynku lub powrót do bardziej stabilnych warunków po okresie niestabilności.

4.5 Wykorzystanie HV w kontekście rynkowym

Zrozumienie kontekstu jest kluczowe. Na przykład HV może rosnąć podczas wydarzeń rynkowych, takich jak raporty o zarobkach, wydarzenia geopolityczne lub ogłoszenia gospodarcze. W celu dokładnej interpretacji istotne jest powiązanie odczytów HV z kontekstem rynkowym.

| Odczyt HV | Implikacje | Działania inwestorskie |

|---|---|---|

| Wysokie napięcie | Zwiększone ryzyko, potencjalna niestabilność | Możliwości krótkoterminowe, ponowna ocena ryzyka |

| Niskie WN | Stabilność, możliwa nadchodząca zmienność | Inwestycje długoterminowe, ostrożność w przypadku skoków zmienności |

| Trend wzrostowy | Budowanie napięcia, zbliżające się ruchy | Przygotuj się na potencjalne zmiany na rynku |

| Trend spadkowy | Rynek się uspokaja, powrót do stabilności | Rozważ bardziej stabilne warunki rynkowe |

5. Łączenie zmienności historycznej z innymi wskaźnikami

5.1 Synergia wielu wskaźników

Integracja zmienności historycznej (HV) z innymi wskaźnikami technicznymi może ulepszyć analizę rynku, zapewniając bardziej całościowy obraz. Ta kombinacja pomaga w walidacji sygnałów handlowych, zarządzaniu ryzykiem i identyfikowaniu unikalnych możliwości rynkowych.

5.2 HV i średnie kroczące

- Strategia kombinacji: Skuteczne może być łączenie HV ze średnimi kroczącymi (MA). Na przykład rosnący HV wraz z a średnia ruchoma crossover może sygnalizować rosnącą niepewność rynku zbiegającą się z potencjalną zmianą trendu.

- Podanie: Ta kombinacja jest szczególnie użyteczna w strategiach podążania za trendem lub strategiach odwracania.

5.3 Wstęgi HV i Bollingera

- Strategia kombinacji: Bollinger Wstęgi, które dostosowują się do zmienności rynku, można wykorzystać wraz z HV, aby lepiej zrozumieć dynamikę zmienności. Na przykład wysoki odczyt HV wraz z rozszerzeniem wstęgi Bollingera wskazuje na zwiększoną zmienność rynku.

- Podanie: Idealny do wykrywania okresów dużej zmienności, które mogą skutkować możliwościami wybicia.

5.4 HV i wskaźnik siły względnej (RSI)

- Strategia kombinacji: Używanie HV z RSI może pomóc w określeniu, czy faza dużej zmienności jest powiązana z warunkami wykupienia czy wyprzedania.

- Podanie: Przydatne w pęd handel, gdzie traders może zmierzyć siłę ruchu cenowego wraz z zmiennością.

5.5 HV i MACD

- Strategia kombinacji: Połączenia Ruchoma średnia dywergencja konwergencji Wskaźnik (MACD), używany z HV, pomaga zrozumieć, czy zmienne ruchy są wspierane przez pęd.

- Podanie: Skuteczny w strategiach podążania za trendami, szczególnie w potwierdzaniu siły trendów.

5.6 Najlepsze praktyki łączenia wskaźników

- Analiza uzupełniająca: Wybierz wskaźniki, które uzupełniają HV, aby zapewnić różne perspektywy analityczne (trend, dynamika, wolumen itp.).

- Unikanie nadmiernych komplikacji: Zbyt duża liczba wskaźników może prowadzić do paraliżu analitycznego. Ogranicz liczbę wskaźników, aby zachować przejrzystość.

- Weryfikacja historyczna: Zawsze test wsteczny strategie łączące HV z innymi wskaźnikami w celu sprawdzenia ich efektywności w różnych warunkach rynkowych.

| Połączenie | Strategia | Zastosowanie |

|---|---|---|

| HV + średnie kroczące | Walidacja sygnału pod kątem zmian trendu | Strategie podążania za trendem i odwracania |

| HV + wstęgi Bollingera | Identyfikacja dużej zmienności i wybić | Strategie handlowe typu breakout |

| WN + RSI | Ocena zmienności w warunkach wykupienia/wyprzedania na rynku | Handel momentem |

| HV + MACD | Potwierdzenie siły trendu przy zmienności | Strategie podążania za trendami |

6. Zarządzanie ryzykiem przy zmienności historycznej

6.1 Rola HV w zarządzaniu ryzykiem

Zmienność historyczna (HV) jest kluczowym narzędziem w zarządzaniu ryzykiem, zapewniającym wgląd w przeszłą zmienność aktywów. Zrozumienie HV pomaga w dostosowaniu strategii zarządzania ryzykiem w zależności od nieodłącznej zmienności inwestycji.

6.2 Ustawianie poziomów Stop-Loss i Take-Profit

- Podanie: HV może kierować ustawieniem zatrzymać stratę i poziomy take-profit. Większa zmienność może uzasadniać szersze marginesy stop-loss, aby uniknąć przedwczesnych wyjść, podczas gdy niższa zmienność może pozwolić na węższe stopery.

- Strategia: Aby zachować równowagę, kluczem jest dostosowanie poziomów stop-loss i take-profit do zmienności ryzyko i nagroda faktycznie.

6.3 Dywersyfikacja portfela

- Oszacowanie: Odczyty HV dla różnych zasobów mogą dostarczać informacji dywersyfikacja strategie. Mieszanka aktywów o różnym poziomie zmienności może pomóc w stworzeniu zrównoważonego portfela.

- Realizacja: Włączenie aktywów o niskim napięciu HV może potencjalnie ustabilizować portfel w burzliwych fazach rynkowych.

6.4 Rozmiar pozycji

- Strategia: Użyj HV, aby dostosować rozmiary pozycji. W środowiskach o większej zmienności zmniejszenie wielkości pozycji może pomóc w zarządzaniu ryzykiem, natomiast w środowiskach o niższej zmienności większe pozycje mogą być bardziej wykonalne.

- Obliczenia: Wiąże się to z oceną HV składnika aktywów w odniesieniu do ogólnej tolerancji ryzyka portfela.

6.5 Moment wejścia i wyjścia z rynku

- Analiza: HV może pomóc w określeniu optymalnych punktów wejścia i wyjścia. Wprowadzanie A trade w okresie niskiego HV może poprzedzać potencjalne wybicie, natomiast wyjście w okresach wysokiego HV może być rozważne, aby uniknąć dużych wahań.

- Wynagrodzenie: Ważne jest, aby połączyć analizę HV z innymi wskaźnikami umożliwiającymi synchronizację rynku.

| Aspekt | Zastosowanie | Strategia |

|---|---|---|

| Poziomy Stop-Loss/Take-Profit | Dostosowywanie marż w oparciu o HV | Dopasuj poziomy do zmienności aktywów |

| Dywersyfikacja portfela | Wybór aktywów dla zrównoważonego portfela | Mieszanka aktywów o wysokim i niskim napięciu WN |

| Zmiana wielkości pozycji | Zarządzaj narażeniem na niestabilne warunki | Dostosuj rozmiar w oparciu o HV zasobu |

| Czas na rynku | Identyfikacja punktów wejścia i wyjścia | Użyj HV do pomiaru czasu wraz z innymi wskaźnikami |